SASU à l’IS ou l’IR, comment faire le bon choix

La société par actions simplifiée unipersonnelle (SASU) peut être assujettie à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS). Lors de la création d’une SASU, il est possible d’opter soit pour un assujettissement à l’IS, soit pour un assujettissement à l’IR.

Il appartient à l’entrepreneur de déterminer l’option la plus pertinente pour son cas particulier. Mais pour cela, nous allons passer en revue quelques-unes des spécificités de chacune des deux options.

La SASU à l’impôt sur les sociétés

Si la SASU opte pour l’impôt sur les sociétés, l’imposition se fait comme suit :

- 15 % pour les bénéfices entre 0 € et42 500 € (taux réduit) ;

- 25 % pour les bénéfices au-delà de 42 500 € (taux normal).

(Ces taux sont valables pour les exercices fiscaux ouverts à partir du 1ᵉʳ janvier 2022)

En résumé, le taux d’imposition à l’impôt sur les sociétés de la SASU est en fonction des bénéfices réalisés dans l’année.

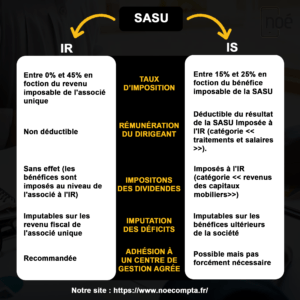

En ce qui concerne le dirigeant de la société, il est imposé à l’IR sur son salaire (s’il en perçoit) et à la flat taxe ou à l’IR sur les dividendes (s’il y a distribution de dividendes).

La SASU à l’impôt sur le revenu

Il est également possible d’opter pour l’impôt sur le revenu en SASU.

Dans ce cas, l’imposition des bénéfices de la SASU se fait au niveau de l’associé unique.

Le résultat de la société est soumis au barème progressif de l’impôt sur le revenu.

Le taux d’imposition oscille donc entre 0 et 45 % en fonction de la tranche de revenu de l’associé unique.

Toutes les SASU ne peuvent cependant pas opter pour l’impôt sur le revenu. Pour choisir cette option, il faut remplir plusieurs conditions :

- Le président associé unique de la SASU doit être une personne physique (si l’associé unique est une personne morale, l’impôt sur les sociétés est obligatoire) ;

- La SASU doit exercer une activité commerciale, agricole, artisanale ou libérale ;

- Elle doit employer moins de 50 salariés ;

- Elle ne doit pas être cotée en Bourse ;

- Elle doit avoir moins de 5 ans d’existence ;

- Elle doit réaliser un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros.

Pour adopter l’impôt sur le revenu en SASU, il faut :

- opter lors des formalités de création de la société sur le formulaire M0 ou contacter votre service des impôts des entreprises (SIE) dans les 3 premiers mois de l’exercice comptable pour lesquels l’option est censée prendre effet.

Sachez qu’il est possible de changer d’avis à tout moment pour revenir à l’impôt sur les sociétés.

Mais attention : une SASU ne peut opter qu’une seule fois pour l’impôt sur le revenu.

Par ailleurs, cette option est valable 5 ans. Au-delà de cette limite, la SASU revient directement à l’impôt sur les sociétés.

La SASU à l’impôt sur le revenu ou l’impôt sur les sociétés : avantages et inconvénients

L’avantage de l’impôt sur le revenu en SASU est de pouvoir appréhender directement les déficits de la société. Concrètement, il est possible de déduire le déficit de la SASU des revenus imposables de l’associé unique. L’idée est ici de réaliser des économies d’impôts !

➡️ Exemple : vous réalisez 10 000 € de pertes lors de la première année de votre SASU. Mais vous percevez d’autres revenus à hauteur de 35 000 €. Vous paierez donc des impôts sur 35 000 – 10 000 = 25 000 €.

Globalement, l’impôt sur le revenu est une option intéressante en SASU si votre taux marginal d’imposition reste bas et que la société ne fait pas beaucoup de bénéfices.

En revanche, l’option pour l’impôt sur le revenu présente quelques inconvénients.

Tout d’abord, la rémunération du dirigeant n’est pas déductible du bénéfice imposable.

Ensuite, l’adhésion à un centre de gestion agréé (CGA) est fortement recommandée pour bénéficier de la réduction d’impôts pour frais de comptabilité.

🚨 À retenir : la SASU à l’impôt sur le revenu s’adresse plutôt aux sociétés qui viennent de démarrer leur activité (faibles bénéfices, pertes éventuelles…).

Le choix de l’impôt sur les sociétés peut être plus intéressant pour certaines sociétés par actions simplifiées unipersonnelles. C’est notamment le cas lorsque la SASU commence à réaliser des bénéfices importants.

Mais c’est aussi utile si la société est bénéficiaire et que le président de la SASU est déjà soumis à un taux élevé pour son impôt sur le revenu. Dans ce cas, le choix de l’impôt sur les sociétés est plus judicieux que celui de l’IR pour une meilleure optimisation.

N’oublions pas également que le dirigeant peut déduire sa rémunération (s’il perçoit un salaire) du montant du bénéfice imposable lorsqu’il opte pour l’impôt sur les sociétés. Ainsi, il peut réduire le bénéfice imposable de la société.

Enfin, en cas de déficit, les pertes peuvent être reportées sur les années suivantes. Ce report des déficits sur les futurs bénéfices de la société permet de payer moins d’impôts.

🚨 À retenir : l’impôt sur les sociétés est plus avantageux lorsque la SASU commence à générer des bénéfices importants ou lorsque l’associé unique est déjà imposé sur le revenu à un taux important.

Bien entendu, la diversité des situations fiscales fait qu’il est difficile de tirer une règle générale applicable à tous. La meilleure approche reste de faire votre propre simulation d’impôt en fonction de vos estimations des bénéfices futurs de la SASU.

Demandez conseil auprès de votre Business Coach.

comptabilité en ligne sasu

comptabilité sasu en ligne